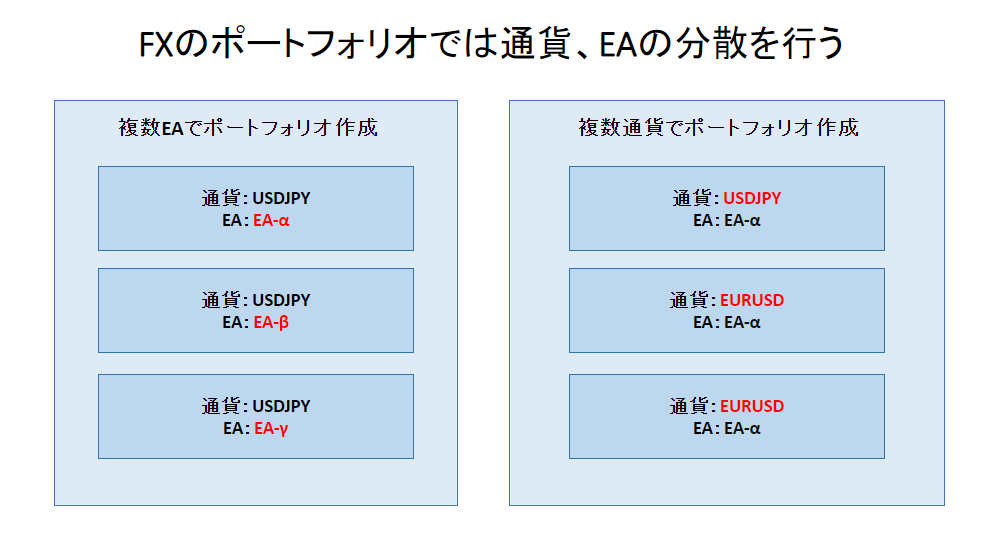

FXにおけるポートフォリオ

資産運用をされる方はポートフォリオを組むと思います。

ポートフォリオ(Portfolio)とは、金融商品の組み合わせのことで、特に具体的な運用商品の詳細な組み合わせを指します。「ポートフォリオを組む」ということは、どのような投資信託を購入しようか、株はどの銘柄で何株ほど持つか、などの検討をするという意味です。

SMBC日興証券

https://www.smbcnikko.co.jp/terms/japan/ho/J0122.html#:~:text=%E3%83%9D%E3%83%BC%E3%83%88%E3%83%95%E3%82%A9%E3%83%AA%E3%82%AA%EF%BC%88Portfolio%EF%BC%89%E3%81%A8%E3%81%AF%E3%80%81,%E3%82%92%E3%81%99%E3%82%8B%E3%81%A8%E3%81%84%E3%81%86%E6%84%8F%E5%91%B3%E3%81%A7%E3%81%99%E3%80%82

FXにおいても、どのようなEAを使うか、どの通貨ペアで取引するか、などの組み合わせでポートフォリオを組むことができます。

ポートフォリオを組むと資産を分散することになるので、リスクが分散され利益が安定する可能性が高くなります。

上図のように、ポートフォリオを組むためには、使うEAを複数用意する必要があったり、複数の通貨ペアで作動するEAを用意する必要があります。しかし、利益が期待できるEAを複数入手したり、複数の通貨ペアで動作可能なEAを用意できない場合もあります。

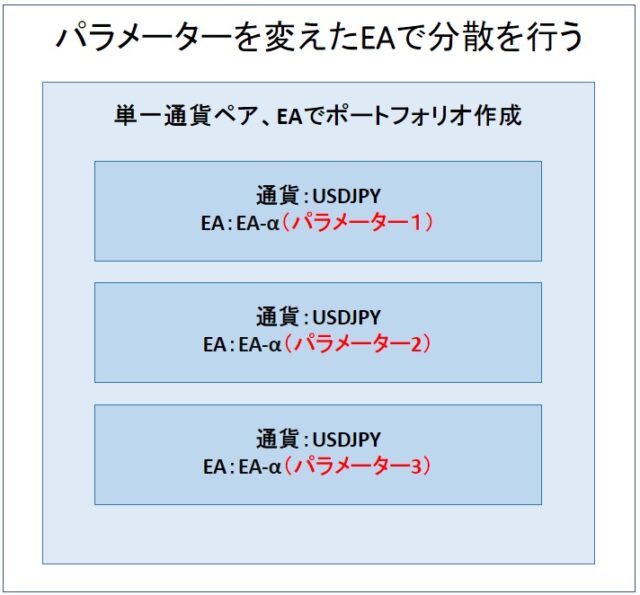

では、1つの通貨ペア、1つのEAで、ポートフォリオ効果を得る方法は無いかと考えたとき、「EAのパラメーターを変えることで疑似的に別EAとする」という方法を思いつきました。

ここで、ポートフォリオ効果(リスクの軽減)を得るためには各パラメーターを設定したEA同士の相関性が小さいことが求められます。つまり、パラメーターを変えたけどエントリーポイント、クローズポイントがほぼ変わらない場合、1つのパラメーターで稼働した場合とリスクがあまり変わらないことになり、意味がありません。

パラメーターを変えたEAの相関

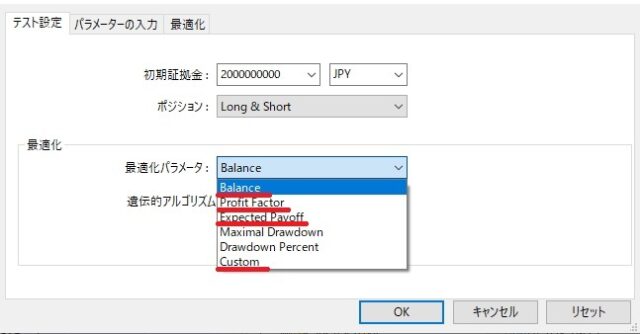

QuantAnalyzerというソフトを使って、実際にパラメーターを変えたEA同士に相関性があるのか検証します。

検証内容 検証EA EA-α(自作したもの) 検証方法 EA-α を以下の最適化パラメーターで最適化した値に設定する 1.Balance(残高) 2.Profit Factor 3.Expected Payoff(期待利得) 4.Custom(リカバリーファクター) 1.2.3.4.の相関係数をQuantAnalyzerを使用して調べる

4通りの最適化をした結果をポートフォリオ化し、相関係数を計算した結果が以下になります。

どの組み合わせにも、0.4~0.7の中程度の相関がありました。

相関係数について 0で全く相関なし、1に近づくほど強い相関。-1に近づくほど強い逆相関がある。 リスク低減のためのポートフォリオを組む際は相関係数が -0.4 ~ 0.4 の間(相関関係が少ない)になるものが良いとされています。

パラメーターを多少変更した程度ではポートフォリオ化は難しい

今回の検証で使用したEAでは、最適化パラメーターを変更した程度ではポートフォリオを組むのに十分な相関の無さは得られませんでした。

コメント