世の中には数多くのEAが出回っていますが、実際に長期にわたって勝ち続けることができるEAというのはそう多くないと思います。

また、せっかく手に入れたEAはできるだけ有効活用したいですよね。

ここでは1つのEAでポートフォリオを組み、リスクを低減する方法について解説します。

【FX】1つのEAをパラメーターを変えることでポートフォリオ化できるか の通り、EAのパラメーターを多少変更してもポートフォリオにはなりません。

ではどうすればいいか。結論としてはEAを稼働する通貨ペアと時間軸を分散します。

以下に自作EAでそれぞれ分散した結果を掲載します。

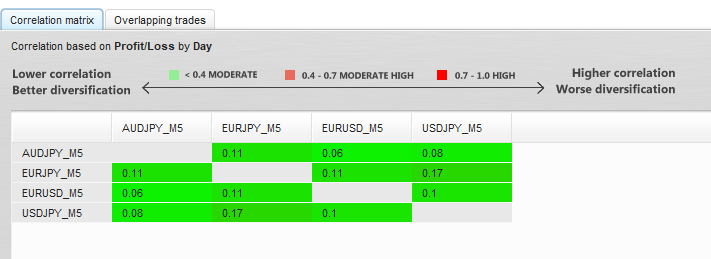

通貨ペアの分散

EAを適用する通貨ペアを分散させることで、ポートフォリオ効果を得ることができます。

分散させる通貨ペアはバックテストを実施し、相関関係が小さいペアを選択します。

今回はスプレッドの小さい、USDJPY、EURUSD、EURJPY、AUDJPY の4つの通貨ペアで最適化を実施し、バックテスト結果の相関係数をQuant Analyzer で測定しました。

相関係数は最大でも0.17と十分に低い値になりました。これならポートフォリオとして十分です。

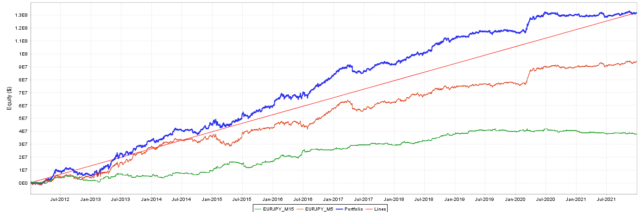

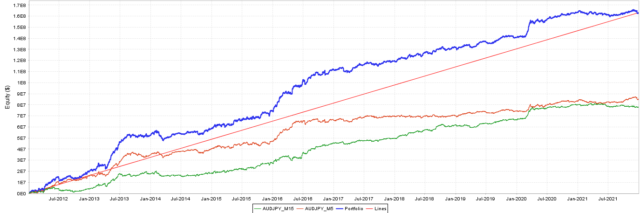

グラフを見ると割と利益が出るタイミングが偏っているように見えますが、理論上は、単一通貨ペアで動かしたときより赤い直線に近づいているはずです。

動かす通貨ペア同士の相関はそれほど気にしなくてもよいと思います。 例えば、上記でも登場しているUSDJPYとEURUSDは逆相関があるといわれていますが、EAを動かした結果同士の相関は、上記の通り高くありません。 おそらく「通貨ペアの差」×「EAの設定の差」で、十分に違う結果になっているからだと思います。 Quant Analyzer で相関を測定するのは簡単なので、是非色々な通貨ペアを試してください。

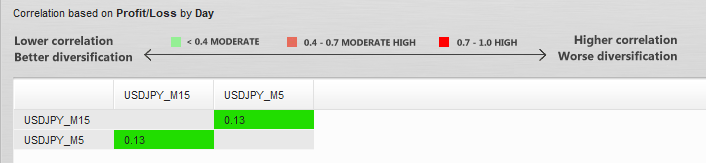

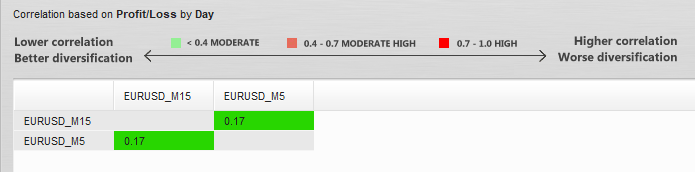

時間軸の分散

同様に、複数の時間軸でEAを動かすことで、ポートフォリオ効果を得ることができます。

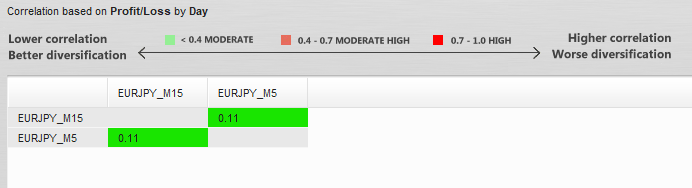

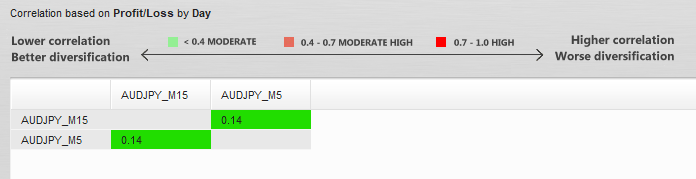

時間軸も複数ありますが、あまり大きいと取引回数が少なくなってしますので、今回は5分足(5M)と15分足(15M)に分散します。

先ほど試した通貨ペア4組でそれぞれ検証しました。

結果、どの通貨ペアでも時間軸を変えることで相関係数が小さくなりました。

USDJPY

EURUSD

EURJPY

AUDJPY

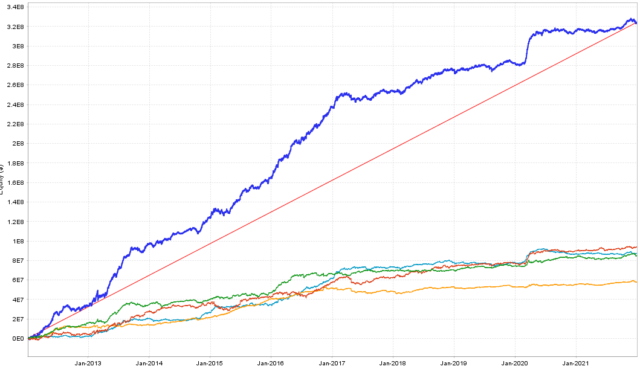

通貨ペア+時間軸の分散

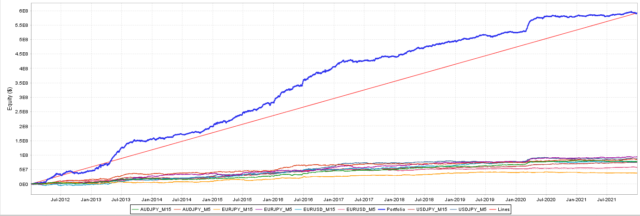

上記4通貨ペア×2時間軸=8パターンの組み合わせでポートフォリオを組んだ結果は以下です。

一直線とはいきませんが、大きなドローダウンが減り、右肩上がりの期間が長くなっていると思います。

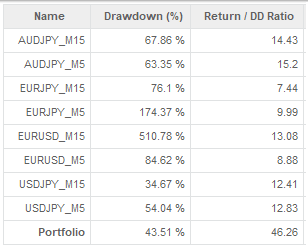

リスクリターン率(Return / DD Ratio)も46.26と、単一通貨ペアで動かしたときよりも値が大分よくなっています。

リスクリターン率(Return / DD Ratio)= 損益の合計 / 最大ドローダウン 値が高いほど小さいリスクで大きな利益を得ることが期待できる。

終わりに

いかがでしたしょうか。時間軸×通貨ペアの分散で、1つのEAでもポートフォリオ効果を得ることができる例でした。

もちろん、それぞれのEAによって特性が違うため、どのEAでも同じような効果が得られるとは限りませんが、リスクを軽減する手法の一つとしてご検討してみてはいかがでしょうか。

コメント